Η ευρωπαϊκή αγορά αυτοκινήτου τον Οκτώβριο του 2025 κινήθηκε θετικά αλλά με εμφανή σημάδια κόπωσης, καταγράφοντας σύμφωνα με την ACEA 8.974.026 νέες ταξινομήσεις στο δεκάμηνο Ιανουαρίου–Οκτωβρίου (+1,4%), πολύ χαμηλότερα από τα προ πανδημίας επίπεδα. Η ήπια άνοδος δεν κρύβει τα βαθύτερα προβλήματα: μικρή καταναλωτική εμπιστοσύνη, υψηλό κόστος χρήματος, ελλιπείς υποδομές ηλεκτροκίνησης και έντονες πιέσεις προς τις κυβερνήσεις να υλοποιήσουν τα κλιματικά σχέδια χωρίς κοινωνική τριβή.

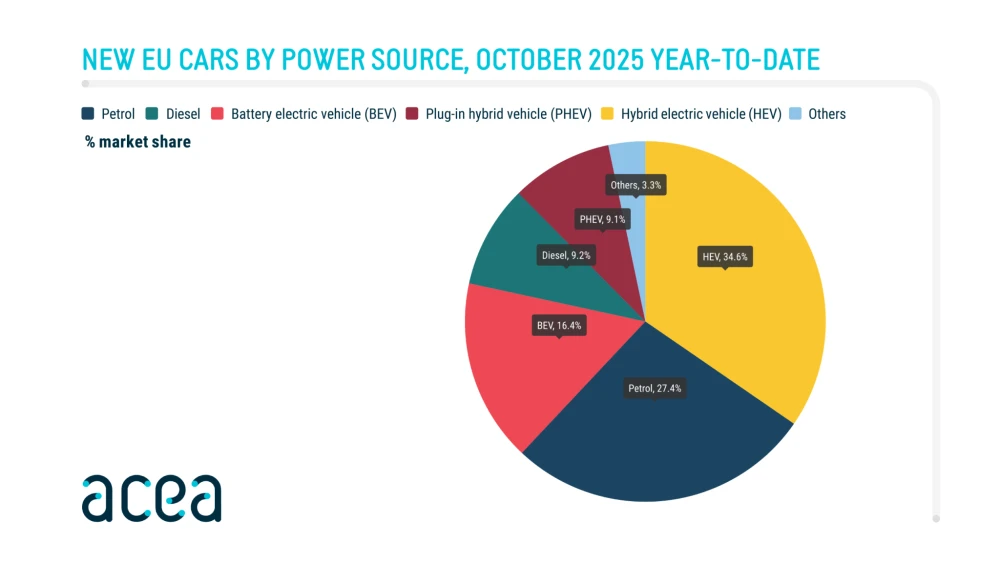

Τα υβριδικά (HEV) κυριαρχούν με 3.109.362 ταξινομήσεις (+15,6%) και 34,6% μερίδιο αγοράς, ενώ τα ηλεκτρικά (BEV) ανεβαίνουν κατά 25,7% φτάνοντας τα 1.473.447 οχήματα και μερίδιο 16,4%. Τα plug-in hybrid (ΠΗΕV) αυξάνονται εντυπωσιακά με 819.201 πωλήσεις (+32,4%), όμως τα παραδοσιακά σύνολα υποχωρούν αισθητά: βενζίνη -18,3%, ντίζελ -24,5%. Στην πραγματικότητα, η Ευρώπη παραμένει μια αγορά που κινείται προς τον εξηλεκτρισμό, αλλά σε ρυθμούς πολύ πιο αργούς από αυτούς που επιθυμούν οι ευρωπαϊκοί θεσμοί.

Από την ανάλυση προκύπτει ένα σαφές μήνυμα: το πρόβλημα δεν είναι η τεχνολογία αλλά η πολιτική και οικονομική συγκυρία. Οι Ευρωπαίοι καταναλωτές επιλέγουν αυτό που είναι βιώσιμο για την τσέπη τους, ενώ η Ευρωπαϊκή Ένωση πιέζει για ταχύτερη μετάβαση. Σε αυτό το πλαίσιο, το 2025 αποτελεί μια κρίσιμη «ρύθμιση ταχύτητας» πριν από το δύσκολο 2026.

Συνολική εικόνα της ευρωπαϊκής αγοράς

Η Ευρώπη καταγράφει οριακή ανάπτυξη αλλά σε συνθήκες έντονων αντιφάσεων. Οι μεγάλοι κατασκευαστές προσπαθούν να προσαρμοστούν στις αυστηρές προθεσμίες για μείωση εκπομπών CO₂, την ώρα που οι κυβερνήσεις αντιμετωπίζουν κοινωνικές αντιδράσεις και περιορισμένα δημοσιονομικά περιθώρια για να χρηματοδοτήσουν νέες επιδοτήσεις. Έτσι, η αγορά καταλήγει να ισορροπεί ανάμεσα σε τεχνολογικές απαιτήσεις και πολιτική πραγματικότητα.

Αμιγώς ηλεκτρικά (BEV): Η πρόοδος δεν καλύπτει το κενό με τους στόχους

Με 1.473.447 ταξινομήσεις και αύξηση +25,7%, τα BEV παρουσιάζουν ανοδική πορεία, ωστόσο η διείσδυση 16,4% παραμένει χαμηλότερη από τις ευρωπαϊκές οδηγίες που προέβλεπαν πολύ ταχύτερη υιοθέτηση. Οι ισχυρές αγορές όπως η Γερμανία (+39,4%), το Βέλγιο (+10,6%) και η Ολλανδία (+6,6%) ενισχύουν την εικόνα, αλλά η ανισότητα μεταξύ χωρών Δύσης και Ανατολής καθυστερεί τη συνολική πρόοδο της ΕΕ.

Το μεγάλο εμπόδιο παραμένει το κόστος: ακριβά αυτοκίνητα, αργή ανάπτυξη υποδομών και επιδοτήσεις που σε πολλές χώρες «ανοιγοκλείνουν» απροειδοποίητα.

Plug-in Hybrid (PHEV): Το εργαλείο των εταιρικών στόλων

Με 819.201 οχήματα (+32,4%), τα PHEV αποτελούν την κατηγορία-έκπληξη. Στην Ισπανία (+109,6%), την Ιταλία (+76,5%) και τη Γερμανία (+63,4%) η άνοδος συνδέεται κυρίως με εταιρικά leasing που εκμεταλλεύονται φορολογικά οφέλη. Τα PHEV δεν λειτουργούν ως τελικός στόχος πολιτικής αλλά ως μεταβατικό εργαλείο που επιτρέπει στις κυβερνήσεις να εμφανίζουν βελτίωση εκπομπών χωρίς μαζική στροφή στα ηλεκτρικά - και οι κατασκευαστές να συμμορφώνονται προσωρινά με τους κανόνες CO₂.

Υβριδικά (HEV): Η «ήρεμη δύναμη» της ευρωπαϊκής αγοράς

Με πάνω από 3,1 εκατ. ταξινομήσεις, τα HEV αποτελούν την κυρίαρχη τεχνολογία στην Ευρώπη το 2025. Μερίδιο 34,6% σημαίνει ότι η πλειονότητα των Ευρωπαίων πελατών δεν είναι έτοιμη για πλήρη ηλεκτροκίνηση και προτιμά τη λύση χαμηλότερης κατανάλωσης χωρίς απαιτήσεις φόρτισης. Για τους κατασκευαστές, τα HEV είναι ασφαλές στοίχημα που τους επιτρέπει να βελτιώνουν τον μέσο όρο εκπομπών, ενώ για τις κυβερνήσεις είναι μια τεχνολογία με ελάχιστο πολιτικό κόστος.

Βενζίνη και ντίζελ

Η υποχώρηση βενζίνης και ντίζελ ήταν αναμενόμενη, ωστόσο η πτώση -18,3% και -24,5% αντίστοιχα δείχνει ότι η αγορά αλλάζει - όχι όμως τόσο γρήγορα ώστε να απαιτεί ριζικές ανατροπές. Πολλές χώρες της Ανατολικής και Νότιας Ευρώπης εξακολουθούν να στηρίζονται στα θερμικά σύνολα τόσο λόγω τιμής όσο και λόγω περιορισμένων υποδομών φόρτισης. Για τις κυβερνήσεις, η πρόωρη αντικατάσταση των θερμικών απειλεί να δημιουργήσει κοινωνικές αντιδράσεις, με αποτέλεσμα να επιλέγουν μια πιο ήπια μετάβαση.

Ανάλυση και προβλέψεις για το 2026 στην Ευρώπη

Η Ευρωπαϊκή Ένωση εισέρχεται στο 2026 με μια αγορά που βρίσκεται σε κρίσιμη καμπή: η πολιτική φιλοδοξία για ραγδαία ηλεκτροκίνηση συγκρούεται με την οικονομική πραγματικότητα των πολιτών. Η ανάπτυξη της αγοράς αναμένεται να κινηθεί σε χαμηλά επίπεδα, 2% έως 4%, καθώς η κατανάλωση παραμένει ευάλωτη και οι κυβερνήσεις περιορίζονται από τους δημοσιονομικούς κανόνες. Τα υβριδικά θα διατηρήσουν την κυριαρχία τους και θα αποτελέσουν ουσιαστικά τη «βάση» της ευρωπαϊκής αγοράς για τουλάχιστον ακόμη δύο χρόνια. Τα plug-in hybrid θα συνεχίσουν να αποτελούν εργαλείο για εταιρικούς στόλους και συμμόρφωση με τις περιβαλλοντικές απαιτήσεις, ενώ τα αμιγώς ηλεκτρικά θα αυξηθούν μεν, αλλά μακριά από το επίπεδο που προέβλεπαν οι ευρωπαϊκοί σχεδιασμοί, εκτός αν υπάρξουν στοχευμένες και σταθερές επιδοτήσεις. Το 2026 διαμορφώνεται έτσι ως χρονιά σταθεροποίησης και ήπιων κινήσεων, όπου η μετάβαση θα προχωρήσει, αλλά με ρυθμό που θα καθορίζεται όχι από τις Βρυξέλλες, αλλά από το διαθέσιμο εισόδημα των πολιτών και τις πολιτικές αντοχές των κυβερνήσεων.