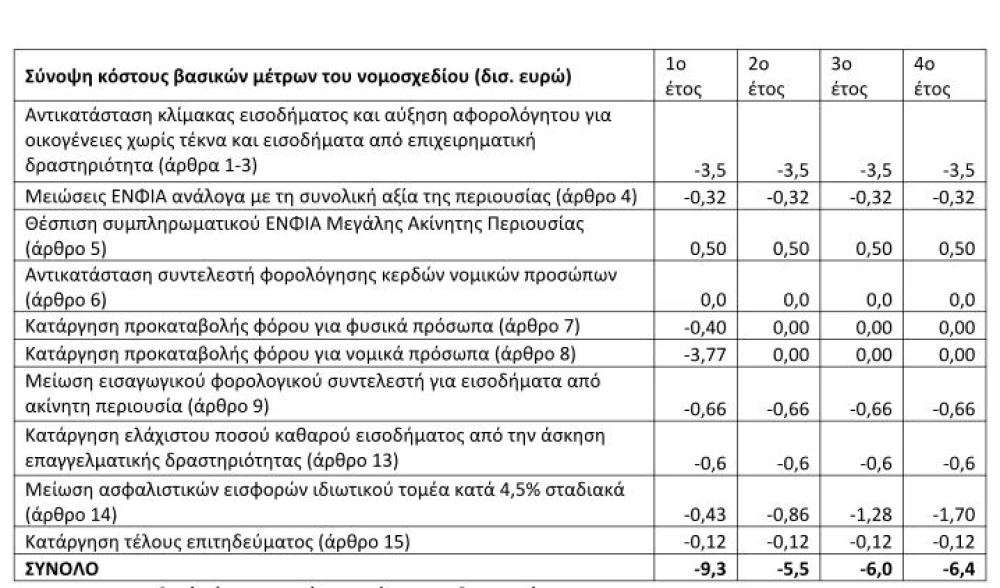

Σε 45,8 δισ. ευρώ, για τέσσερα χρόνια, ανέρχεται το συνολικό κόστος των μέτρων που προτείνει ο ΣΥΡΙΖΑ για την ακρίβεια και το φορολογικό σύστημα, επιβάρυνση που, όπως σχολίασε κατά την ομιλία του στη Βουλή ο Κυριάκος Μητσοτάκης, αναφερόμενος στη σχετική κοστολόγηση από το Γενικό Λογιστήριο του Κράτους (ΓΛΚ), ισοδυναμεί με χρεοκοπία χωρίς επιστροφή.

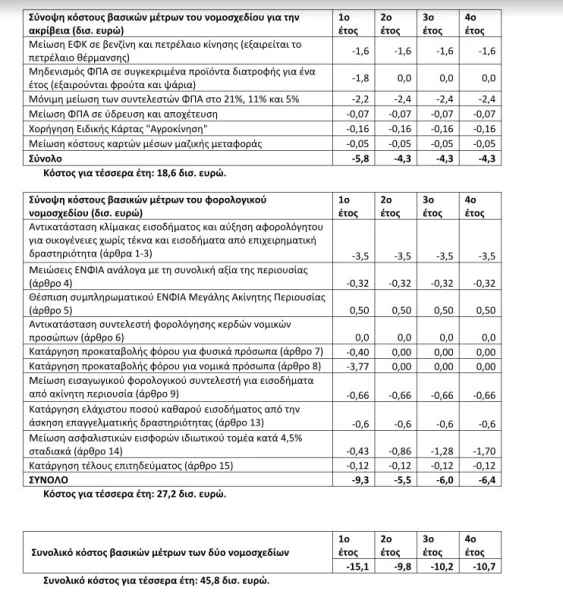

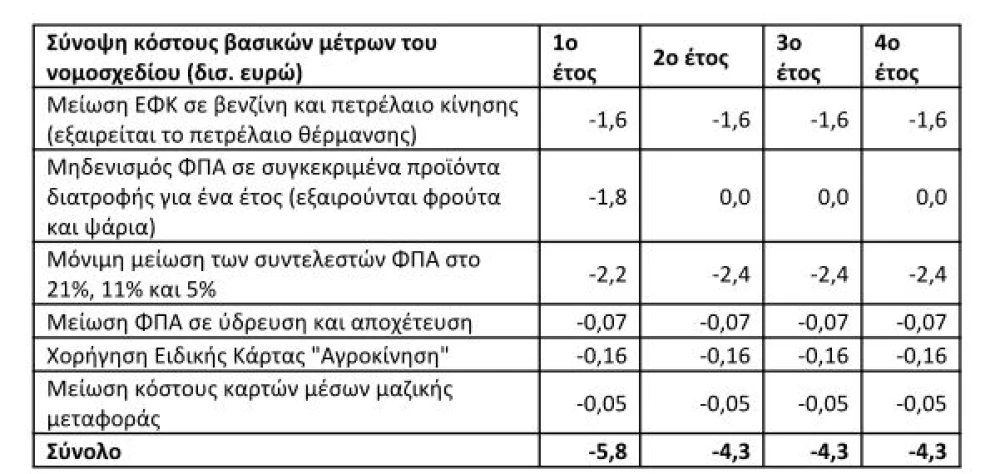

Συγκεκριμένα, σύμφωνα με τις δύο σχετικές εκθέσεις του ΓΛΚ, το κόστος βασικών μέτρων του νομοσχεδίου για την ακρίβεια ανέρχεται σε 18,6 δισ. ευρώ, ενώ το αντίστοιχο κόστος για το φορολογικό σύστημα ανέρχεται σε 27,2 δισ. ευρώ, για τέσσερα χρόνια.

«Όλα τα μέτρα τα οποία έχετε εξαγγείλει στοιχίζουν στην τετραετία 45,8 δισ. ευρώ. Αυτή η πρόταση νόμου πρέπει να κοστολογηθεί από το Γενικό Λογιστήριο. Είναι εδώ η κοστολόγηση. Δεν έχετε μάθει τίποτα από τα λάθη σας. Αυτά που εισηγείστε συνεπάγονται μόνο μία λέξη. Χρεοκοπία και αυτήν τη φορά χρεοκοπία χωρίς επιστροφή», ήταν το χαρακτηριστικό σχόλιο του πρωθυπουργού στον λαϊκισμό του ΣΥΡΙΖΑ.

Στις προτάσεις του ΣΥΡΙΖΑ περιλαμβάνονται μέτρα που αποτελούν αβέβαιη πηγή εσόδων, επιβεβαιώνοντας ότι έναντι της σοβαρότητας και της δημοσιονομικής σταθερότητας, το κόμμα της αξιωματικής αντιπολίτευσης προτάσσει την υποσχεσιολογία και τα λεφτόδεντρα.

Συγκεκριμένα στα νομοσχέδια του ΣΥΡΙΖΑ περιλαμβάνεται:

-Η έκτακτη φορολόγηση τραπεζών και εταιριών διύλισης με συντελεστή 90%. Τα έσοδα του εν λόγου μέτρου εξαρτώνται από τις δηλώσεις φορολογίας εισοδήματος 2023 που θα υποβληθούν. Σε κάθε περίπτωση το μέτρο δημιουργεί έσοδα προσωρινά για ένα έτος και όχι μόνιμα. Ο ΣΥΡΙΖΑ εκτιμούσε τον Μάρτιο 2023 έσοδα 2,3 δισ. ευρώ. Ωστόσο, όπως εκτιμάται, η εφαρμογή του ενέχει σημαντική αβεβαιότητα. Υπενθυμίζεται το παράδειγμα της Ιταλίας, που μετά την ανακοίνωση έκτακτης εισφοράς στο τραπεζικό σύστημα, έχασε την αξιοπιστία της στις χρηματαγορές και αναγκάστηκε να λάβει πίσω τα μέτρα που είχαν ανακοινωθεί.

-Η ενσωμάτωση των μερισμάτων (που σήμερα φορολογούνται αυτοτελώς με 5%) καθώς και των τόκων καταθέσεων, των δικαιωμάτων και του εισοδήματος από υπεραξία μεταβίβασης κεφαλαίου στην φορολογική κλίμακα, αθροιζόμενο με τα λοιπά εισοδήματα και με φορολογία έως 49%. Σημειώνεται ότι το 2023 (φορολογικό έτος 2022) δηλώθηκαν μερίσματα ύψους 4,7 δισ. ευρώ, τόκοι και δικαιώματα ύψους 380 εκατ. ευρώ και εισοδήματα από υπεραξία μεταβίβασης κεφαλαίου ύψους 1,1 δισ. ευρώ. Εάν όλα τα ανωτέρω εισοδήματα προστεθούν στη κλίμακα και το δηλωθέν ποσό παραμείνει στα περσινά επίπεδα, προκύπτει επιπλέον έσοδο της τάξης έως 2,2 δισ. ευρώ ετησίως.

Ωστόσο, τα μερίσματα έχουν σημαντική ελαστικότητα ανάλογα με τον συντελεστή φορολόγησή τους, καθώς είναι στην διακριτική ευχέρεια της επιχείρησης η διανομή ή μη μερίσματος και σε ποιο ύψος. Το 2019 με συντελεστή 10% δηλώθηκαν 1,4 δισ. ευρώ μερίσματα (αντίστοιχα και τα προηγούμενα έτη 2017-2018 τα μερίσματα ήταν περί του 1,3 δισ. ευρώ), με αναλογούν φόρο 142 εκατ. ευρώ. Μετά την μείωση στο 5% είχαμε δηλωθέντα μερίσματα 5,3 δισ. ευρώ το 2020, 4,2 δισ. ευρώ το 2021 και 4,7 δισ. ευρώ το φορολογικό έτος 2022 με αναλογούν φόρο 233 εκατ. ευρώ. Είναι προφανές ότι σε περίπτωση αύξησης οι επιχειρήσεις θα προτιμήσουν και πάλι τη μη διανομή μερίσματος, όπως έκαναν παλαιότερα. Η δε φορολόγηση και τον τόκων καταθέσεων στην κλίμακα είναι ένα μέτρο αντίθετο προς την αποταμίευση και επικίνδυνο για φυγή κεφαλαίων από το εγχώριο τραπεζικό σύστημα. Επιπλέον, η φορολόγηση της υπεραξίας μεταβίβασης κεφαλαίου με τρόπο αθροιζόμενο με τα λοιπά εισοδήματα είναι μέτρο αντι-αναπτυξιακό καθώς αυξάνει τα εμπόδια και το κόστος στη μεταβίβαση επιχειρήσεων.

Εκτιμάται, επίσης, ότι ακόμη και αν εφαρμοστούν όλα τα ανωτέρω μέτρα και δεν μειωθούν τα δηλωθέντα μερίσματα (κάτι που είναι εξαιρετικά αβέβαιο όταν ο συντελεστής αυξάνεται έως 49% ενώ ο υπάρχον είναι 5%), το δημοσιονομικό κενό από τα δύο νομοσχέδια ανέρχεται σε περίπου 35 δισ. ευρώ στην τετραετία.

Η ανάλυση του κόστους από τις προτάσεις του ΣΥΡΙΖΑ για την ακρίβεια

Σχολιάζοντας τα μέτρα του ΣΥΡΙΖΑ, με βάση τις δύο εκθέσεις του ΓΛΚ, κυβερνητικές πηγές τονίζουν:

Το νομοσχέδιο αποτελείται από 12 άρθρα τα οποία περιλαμβάνουν:

• 3 άρθρα με μειώσεις φόρων και παροχές: Το άρθρο 5, το άρθρο 6 και το άρθρο 11.

• 2 άρθρα για επιβολή έκτακτης εισφοράς: Δεύτερη παράγραφος του άρθρου 2 και το άρθρο 3.

• 7 άρθρα για περιορισμό της κερδοσκοπίας και έλεγχο των τιμών: Το άρθρο 1, πρώτη παράγραφος του άρθρου 2, το άρθρο 3, το άρθρο 7, το άρθρο 8, το άρθρο 9 και το άρθρο 10.

Επιπλέον των ανωτέρω, ο ίδιος ο ΣΥΡΙΖΑ υπολόγιζε τον Μάρτιο του 2023 εφάπαξ όφελος από μέτρα έκτακτων εισφορών, εφόσον επιβληθούν, με ποσοστό 90%, ύψους 2,3 δισ. ευρώ από τις τράπεζες και τα διυλιστήρια. Οι τράπεζες και οι εταιρίες δεν έχουν υποβάλει ακόμη φορολογικές δηλώσεις για τον υπολογισμό του φορολογητέου κέρδους έτους 2023, το οποίο διαφέρει ουσιωδώς από το λογιστικό κέρδος προ φόρων. Σε κάθε περίπτωση τα όποια ποσά έκτακτων εισφορών αφορούν εφάπαξ (one-off) έσοδα του 1ου έτους και σε καμία περίπτωση δεν καλύπτουν το κόστος των λοιπών προβλέψεων του νομοσχεδίου που ανέρχεται σε 18,6 δις ευρώ την τετραετία και περιλαμβάνει σειρά μόνιμων μέτρων.

Σε κάθε περίπτωση η επιβολή τέτοιων εισφορών και μάλιστα σε αυτό το ύψος είναι εξαιρετικά αβέβαιη. Παραπέμπουμε στο παράδειγμα της Ιταλίας, που μετά την ανακοίνωση έκτακτης εισφοράς στο τραπεζικό σύστημα, έχασε την αξιοπιστία της στις χρηματαγορές και αναγκάστηκε να λάβει πίσω τα μέτρα που είχαν ανακοινωθεί.

Σχολιασμός επί των άρθρων:

Α. Άρθρα με μειώσεις φόρων και παροχές

Το άρθρο 5 με τίτλο «ΜΕΤΡΑ ΜΕΙΩΣΗΣ/ΚΑΤΑΡΓΗΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΠΙ ΤΩΝ ΠΩΛΟΥΜΕΝΩΝ ΠΡΟΙΟΝΤΩΝ» περιλαμβάνει τέσσερις παρεμβάσεις:

• Μείωση ΕΦΚ σε βενζίνη και πετρέλαιο κίνησης στο χαμηλότερο επιτρεπόμενο επίπεδο της Ευρωπαϊκής Ένωσης για ένα έτος και με δυνατότητα παράτασης με απόφαση του Υπουργού Οικονομικών σε επόμενα έτη, με ετήσιο κόστος 1,6 δισ. ευρώ.

• Μηδενισμός ΦΠΑ σε συγκεκριμένα προϊόντα διατροφής για έξι μήνες με δυνατότητα επέκτασης άλλους έξι μήνες. Υπολογίζεται απώλεια εσόδων για ένα έτος 1,8 δισ. ευρώ (για έξι μήνες περί τα 900 εκατ. ευρώ).

• Μόνιμη μείωση του συντελεστή ΦΠΑ από το 24% στο 21%, του μειωμένου συντελεστή από το 13% στο 11% και του υπερμειωμένου συντελεστή από το 6% στο 5%, με ετήσιο κόστος 2,4 δισ. ευρώ.

• Μόνιμη μείωση ΦΠΑ σε 6% στην ύδρευση και απαλλαγή ΦΠΑ για υπηρεσίες αποχέτευσης. Ετήσιο κόστος 70 εκατ. ευρώ.

Αναλυτικά:

• Με την πρώτη παράγραφο προτείνεται μείωση του Ειδικού φόρου Κατανάλωσης σε βενζίνη και πετρέλαιο κίνησης στο χαμηλότερο επιτρεπόμενο επίπεδο της Ευρωπαϊκής Ένωσης για ένα έτος από τη δημοσίευση και με δυνατότητα παράτασης με απόφαση του Υπουργού Οικονομικών. Δηλαδή από 700€/1000 lt στην αμόλυβδη σε 359€/1000 lt και από 410€/1000 lt στο πετρέλαιο κίνησης σε 330€/1000 lt. Σημειώνεται ότι δεν προτείνεται μείωση του ΕΦΚ στο Πετρέλαιο Θέρμανσης (που σήμερα ο ΕΦΚ ανέρχεται σε 280€/1000 lt και ο κατώτατος συντελεστής είναι 21 €/1000 lt). Από τον ΕΦΚ αυτών των δύο κατηγοριών το 2023 εισπράχθηκαν 3,508 δισ. ευρώ και επιπλέον 842 εκατ. αναλογούν ΦΠΑ, δηλαδή σύνολο 4,350 δισ. ευρώ, εκ των οποίων 2,025 δις ευρώ (2,511 με αναλογούν ΦΠΑ) από την βενζίνη και 1,484 δις ευρώ (1,840 με αναλογούν ΦΠΑ) από το diesel κίνησης. Με τους νέους συντελεστές η απώλεια εσόδων ανέρχεται συνολικά σε 1,6 δισ. ευρώ ετησίως.

• Με την δεύτερη παράγραφο θεσπίζεται μηδενικός συντελεστής ΦΠΑ από 1/07/2024 για έξι μήνες, που στη συνέχεια με βάση την τέταρτη παράγραφο του άρθρου μπορεί να επεκταθεί άλλους έξι και επανέρχεται μετά από ένα έτος στον μειωμένο συντελεστή, σε σειρά αγαθών διατροφής όπως είναι τα κρέατα, το γάλα και προϊόντα γαλακτοκομείας, τα λαχανικά, τα δημητριακά, τα προϊόντα αλευροποιίας, το ελαιόλαδο, σογιέλαιο και άλλα έλαια και σε βρεφικά ήδη. Σημειώνεται ότι σύμφωνα με την πρόταση νόμου δεν μειώνεται ο συντελεστής ΦΠΑ στα φρούτα και στα ψάρια. Υπολογίζεται, με βάση τις δασμολογικές κλάσεις των συγκεκριμένων προϊόντων που περιλαμβάνει η πρόταση νόμου, απώλεια εσόδων ΦΠΑ για ένα έτος ύψους περίπου 1,8 δισ. ευρώ.

• Με την τρίτη παράγραφο προτείνεται μόνιμη μείωση του συντελεστή ΦΠΑ από το 24% στο 21%, του μειωμένου συντελεστή από το 13% στο 11% και του υπερμειωμένου συντελεστή από το 6% στο 5% από 1/1/2025. Υπολογίζεται ετήσιο κόστος με βάση τα στοιχεία εισπράξεων ΦΠΑ 2023, 2,4 δισ. ευρώ. Σημειώνεται ότι για το πρώτο έτος εφαρμογής ποσό περίπου 0,25 δισ. ευρώ εκ του ανωτέρω ποσού περιλαμβάνεται στο κόστος μηδενισμού ορισμένων συντελεστών ΦΠΑ σύμφωνα με την δεύτερη παράγραφο.

• Με την πέμπτη παράγραφο μειώνεται το ΦΠΑ στην ύδρευση από το 13% στο 6% και η απαλλαγή από τον ΦΠΑ για τις υπηρεσίες αποχέτευσης. Το ετήσιο κόστος υπολογίζεται σε περίπου 70 εκατ. ευρώ. Σημειώνεται ότι εάν μειωθεί ο υπερμειωμένος συντελεστής ΦΠΑ σε 5%, θα απαιτηθεί ενδεχομένως αντίστοιχη μείωση και του συντελεστή στην ύδρευση, καθώς επιτρέπονται τρεις συντελεστές ΦΠΑ (κανονικός, μειωμένος και υπερμειωμένος).

Το άρθρο 6 με τίτλο «ΧΟΡΗΓΗΣΗ ΕΙΔΙΚΗΣ ΚΑΡΤΑΣ «ΑΓΡΟΚΙΝΗΣΗ» προβλέπει οικονομική ενίσχυση ισόποση της επιστροφής του ΕΦΚ diesel κίνησης προσαυξημένη κατά 18%. Για την ενίσχυση χρησιμοποιούνται τα ανώτατα όρια ανά καλλιέργεια που έχει και η σημερινή ΚΥΑ (με προσαύξηση 18%) και η ενίσχυση θα προκαταβάλλεται (όχι επιστροφή) στην κάρτα.

• Η Κυβέρνηση έχει ήδη ανακοινώσει ότι από το 2025 θα επιστρέφεται ο ΕΦΚ στους αγρότες με τα ανώτατα όρια της σημερινής ΚΥΑ αλλά με βάση την πραγματική κατανάλωση και έχει προϋπολογίσει στο Πρόγραμμα Σταθερότητας ετήσιο κόστος 100 εκατ. ευρώ.

• Ο ΣΥΡΙΖΑ προτείνει την παροχή ενίσχυσης ίση με τον ΕΦΚ προσαυξημένη κατά 18%, παραβλέποντας ότι αυτό δεν αποτελεί επιστροφή φόρου, αλλά ενίσχυση και συνεπώς υπόκειται στους κανόνες Deminimis κρατικών ενισχύσεων, όπου τα εν λόγω ποσά είναι ήδη δεσμευμένα για πολλούς αγρότες υπό τη μορφή άλλων ενισχύσεων.

• Το ετήσιο κόστος με βάση τους σημερινούς συντελεστές ΕΦΚ εκτιμάται σε 194 εκατ. ευρώ ετησίως. Σε περίπτωση που εφαρμοστεί σε συνδυασμό με τους μειωμένους συντελεστές ΕΦΚ του άρθρου 5 του προτεινόμενου νόμου το κόστος εκτιμάται σε 156 εκατ. ευρώ ετησίως.

Το άρθρο 11 με τίτλο «Μείωση κόστους κάρτας απεριορίστων μεταφορών σε μέσα μαζικής μεταφοράς» προβλέπει μειώσεις της τάξης του 60%-63% στις μηνιαίες (από τα 27 στα 10 ευρώ), τριμηνιαίες (από τα 78 στα 33 ευρώ), εξαμηνιαίες (από τα 155 στα 60 ευρώ) και ετήσιες (από τα 300 στα 120 ευρώ) κάρτες απεριορίστων μεταφορών του ΟΟΣΑ (ΟΣΥ, ΣΤΑΣΥ) και ΤΡΑΙΝΟΣΕ πλην αεροδρομίου, μειώσεις της τάξης του 33% έως 73% στις κάρτες αεροδρομίου και μειώσεις της τάξης του 50% έως 63% στις κάρτες απεριορίστων διαδρομών του ΟΑΣΘ.

• Οι τιμές των εισιτηρίων των Μέσων Μαζικής Μεταφοράς στην Ελλάδα είναι ήδη από τις χαμηλότερες στην Ευρώπη και διατίθενται σημαντικά κάτω του κόστους (ενδεικτικά στην Ελλάδα το εισιτήριο είναι 1,2, στη Ρώμη 1,5, στο Παρίσι 1,9, στο Βερολίνο 2, στη Βιέννη 2,4, στο Άμστερνταμ 3,2). Αυτό συμβαίνει γιατί το μεγαλύτερο μέρος του κόστους του συγκοινωνιακού έργου καλύπτεται από τον τακτικό προϋπολογισμό. Είναι ενδεικτικό ότι ο ΟΑΣΑ (ΣΤΑΣΥ και ΟΣΥ) σύμφωνα με τις τελευταίες δημοσιευμένες οικονομικές καταστάσεις των δύο εταιριών (2022), εισέπραξε μόλις 126 εκατ. ευρώ από εισιτήρια και κάρτες, ενώ το κράτος εισέφερε συνολικά 312 εκατ. ευρώ, εκ των οποίων 228 εκατ. ευρώ ήταν κρατική επιχορήγηση και 84 εκατ. ευρώ αποζημίωση για μετακίνηση ειδικών ομάδων ωφελούμενων (ανέργων κτλ.). Από την εφαρμογή του μέτρου εκτιμάται απώλεια εσόδων της τάξης των 50 εκατ. ευρώ από τους συγκοινωνιακούς φορείς.

• Ωστόσο, η τιμολογιακή πολιτική των καρτών απεριορίστων διαδρομών δεν μπορεί να καθορίζεται χωρίς να λαμβάνεται υπόψη η τιμή του απλού εισιτηρίου που σήμερα είναι 1,2 ευρώ (2,4 για διπλή ημερήσια διαδρομή). Είναι εμφανές ότι εάν η μηνιαία κάρτα απεριορίστων διαδρομών μειωθεί σε τόσο χαμηλά επίπεδα (από τα 27 στα 10 ευρώ που αντιστοιχεί σε μόλις 8 διαδρομές) που είναι εμφανώς κάτω του κόστους δυσανάλογα με το απλό εισιτήριο, οι πολίτες θα στραφούν προς αυτή με σημαντική μείωση των εσόδων των οργανισμών και από τα απλά εισιτήρια.

• Σημαντική απώλεια εσόδων σημαίνει περιορισμό στη δυνατότητα των συγκοινωνιακών φορέων να εκτελέσουν με ασφάλεια το έργο τους, τη στιγμή που ήδη χρηματοδοτούνται με σημαντικά ποσά ετησίως από τον κρατικό προϋπολογισμό και θα απαιτηθεί περεταίρω αύξηση της κρατικής χρηματοδότησης.

Β. Άρθρα με επιβολή έκτακτης εισφοράς

Με τη 2η παράγραφο του άρθρου 2 με τίτλο «Θέσπιση ανώτατου περιθωρίου μεικτού κέρδους και επέκταση Προσωρινής Συνεισφοράς Αλληλεγγύης στη διύλιση πετρελαίου για το έτος 2023» προτείνεται επέκταση της προσωρινής συνεισφοράς αλληλεγγύης των εταιριών διύλισης που επιβλήθηκε το 2022 (που ανήλθε σε ποσοστό 33%) και το 2023 με συντελεστή 90% επί των πλεοναζόντων κερδών (τα κέρδη που υπερβαίνουν το 20% των φορολογητέων κερδών της περιόδου 2018-2021).

Ο ίδιος ο ΣΥΡΙΖΑ είχε εκτιμήσει το μέτρο κατά τον μήνα Μάρτιο που παρουσίασε το πρόγραμμά του σε 715 εκατ. ευρώ. Οι εταιρίες έχουν δημοσιεύσει λογιστικές καταστάσεις ωστόσο για τον υπολογισμό του μέτρου απαιτούνται οι φορολογικές δηλώσεις των οποίων η υποβολή δεν έχει ολοκληρωθεί και που παρέχουν επιπλέον στοιχεία για τον υπολογισμό του φόρου εισοδήματος (π.χ. προσαρμογή λογιστικών και φορολογικών κερδών, προσθήκη μη εκπιπτώμενων δαπανών, αφαίρεση αφορολόγητων και αυτοτελώς φορολογούμενων ποσών κτλ.).

Η Κυβέρνηση εφάρμοσε για το έτος 2022 που εμφανίστηκε η ενεργειακή κρίση και υπέρμετρα κέρδη στις εταιρίες διύλισης την έκτακτη εισφορά. Το 2022 οι δύο εταιρίες αθροιστικά, σύμφωνα με τις λογιστικές τους καταστάσεις είχαν καθαρά κέρδη χρήσεως προ φόρων 2,526 δισ. ευρώ και σε αυτά επεβλήθη έκτακτη εισφορά 630 εκατ. ευρώ και επιπλέον φόρος εισοδήματος 506 εκατ. ευρώ, εκ των οποίων 214 εκατ. ήταν η προκαταβολή φόρου. Οπότε οι εταιρίες απέδωσαν συνολικά στο δημόσιο 1,14 δισ. ευρώ.

Το 2023 οι δύο εταιρίες έχουν συνολικά κέρδη σύμφωνα με τις λογιστικές τους καταστάσεις 1,613 εκατ. ευρώ (36% χαμηλότερα από το 2022), ενώ σημειώνεται ότι λιγότερο από το 1/3 των πωλήσεων των δύο εταιριών κατευθύνεται στην εσωτερική αγορά.

Είναι αντιληπτό ότι τυχόν επιβολή έκτακτης εισφοράς αυτού το μεγέθους, λαμβάνοντας υπόψη και την προκαταβολή φόρου του προηγούμενου έτους και τη μείωση των κερδών το 2023 σε σχέση με το 2022, ότι θα οδηγήσει σε επιστροφή από το Δημόσιο προς τις εταιρίες σημαντικών ποσών φόρου εισοδήματος και συνεπώς λιγότερα καθαρά έσοδα για το δημόσιο σε σχέση με το αρχικό ποσό επιβολής της εισφοράς.

Σε κάθε περίπτωση ακόμη και εάν επιβληθεί έκτακτη εισφορά για το έτος 2023 (με ό,τι σημαίνει επί της νομικής αβεβαιότητας η επιβολή εισφοράς το επόμενο έτος αναδρομικά για το προηγούμενο) αυτή θα οδηγήσει σε ένα όφελος εφάπαξ (one-off) που σε καμία περίπτωση δεν μπορεί να χρηματοδοτήσει μόνιμα μέτρα και μάλιστα αυτού του ύψους που περιλαμβάνονται στο νομοσχέδιο.

Με το άρθρο 4 με τίτλο «Επιβολή Έκτακτης Εισφοράς στα πλεονάζοντα κέρδη των Τραπεζών» επιβάλλεται έκτακτη προσωρινή συνεισφορά αλληλεγγύης στα πιστωτικά ιδρύματα για το έτος 2023 ίση με 90% επί των πλεοναζόντων κερδών (τα κέρδη που υπερβαίνουν το 20% των φορολογητέων κερδών της περιόδου 2019-2022).

Ο ίδιος ο ΣΥΡΙΖΑ είχε εκτιμήσει το μέτρο κατά τον μήνα Μάρτιο που παρουσίασε το πρόγραμμά του σε 1,6 δισ. ευρώ. Τα πιστωτικά ιδρύματα έχουν δημοσιεύσει λογιστικές καταστάσεις ωστόσο για τον υπολογισμό του μέτρου απαιτούνται οι φορολογικές δηλώσεις των οποίων η υποβολή δεν έχει ολοκληρωθεί και που παρέχουν επιπλέον στοιχεία για τον υπολογισμό του φόρου εισοδήματος (π.χ. προσαρμογή λογιστικών και φορολογικών κερδών, προσθήκη μη εκπιπτώμενων δαπανών, αφαίρεση αφορολόγητων και αυτοτελώς φορολογούμενων ποσών κτλ.). Η διαφορά των λογιστικών κερδών με τα φορολογητέα κέρδη είναι ιδιαίτερα σημαντική για τα τραπεζικά ιδρύματα καθώς έχουν πλήθος προσαρμογών στις δηλώσεις εισοδήματος.

Οι Ελληνικές τράπεζες βρίσκονται υπό καθεστώς αναβαλλόμενης φορολογίας (DTC, το υπολειπόμενο ποσό ανέρχεται σε περίπου 13 δισ. ευρώ), που αντιστοιχεί σε απαιτήσεις έναντι του δημοσίου που συμψηφίζονται με φορολογικές υποχρεώσεις. Ετησίως αυτό το ποσό μειώνεται με το ποσοστό του φόρου που ανέρχεται σε 29% επί των φορολογητέων κερδών. Είναι αντιληπτό ότι η επιβολή έκτακτης εισφοράς σε αυτό το μέγεθος (με ό,τι σημαίνει επί της νομικής αβεβαιότητας η επιβολή εισφοράς το επόμενο έτος αναδρομικά για το προηγούμενο) μειώνει σημαντικά το ποσό της αναβαλλόμενης φορολογίας, συνεχίζοντας οι τράπεζες να έχουν υψηλότερες απαιτήσεις έναντι του δημοσίου.

Σε κάθε περίπτωση, σε ό,τι αφορά την φορολόγηση των τραπεζών με έκτακτη εισφορά, παραπέμπουμε στο παράδειγμα της Ιταλίας, που μετά την ανακοίνωση έκτακτης εισφοράς στο τραπεζικό σύστημα, έχασε την αξιοπιστία της στις χρηματαγορές και αναγκάστηκε να λάβει πίσω τα μέτρα που είχαν ανακοινωθεί.

Γ. Άρθρα για περιορισμό της κερδοσκοπίας και έλεγχο των τιμών

Με το 1ο άρθρο με τίτλο «Θέσπιση ανώτατου περιθωρίου μεικτού κέρδους σε τρόφιμα, βιομηχανικά αγαθά και αγροεφόδια» θεσπίζεται από το Υπουργείο Ανάπτυξης ανώτατο περιθώριο μεικτού κέρδους σε όλο το μήκος της εφοδιαστικής αλυσίδας στα προϊόντα που εισάγονται ή παράγονται στην Ελλάδα και τα οποία είναι, είτε νωπά/τυποποιημένα τρόφιμα, είτε βιομηχανικά αγαθά (καταναλωτικά και διαρκή). Το μέτρο έχει μόνιμο χαρακτήρα. Για τον σκοπό αυτό εκδίδεται κάθε μήνα Υπουργική Απόφαση από τον Υπουργό Ανάπτυξης που θα καθορίζει ποιο είναι το περιθώριο κέρδους ανά μήνα.

Το όριο αυτό, όπως και η εφαρμογή του λαμβάνει ως αναφερόμενη τιμή εισαγωγής την αντίστοιχη τιμή που δηλώνει η αλλοδαπή παραγωγός εταιρεία, κατά μέσο όρο, στις δέκα φτωχότερες χώρες της Ευρωπαϊκής Ένωσης και για τα εγχωρίως παραγόμενα την μέση τιμή που προκύπτει από την μεσοσταθμική τιμή χονδρικής πώλησης των προϊόντων αυτών κατά την πενταετία που προηγήθηκε της ψήφισης της παρούσας.

Στην περίπτωση των αλυσίδων/καταστημάτων λιανικής πώλησης το περιθώριο κέρδους διαμορφώνεται με βάση το μεσοσταθμικό περιθώριο κέρδους των αντίστοιχων δέκα φτωχότερων χωρών της Ευρωπαϊκής Ένωσης, προσαυξημένο κατά 10% προς κάλυψη των διαφημιστικών και λοιπών προωθητικών δαπανών κάθε επιχείρησης λιανικής.

Ειδικά για την κατηγορία των νωπών προϊόντων θεσπίζεται ανώτατο περιθώριο κέρδους επί των τιμολογίων αγοράς των προϊόντων από τους παραγωγούς/τυποποιητές της τάξεως του 30%, προσαυξημένο κατά τα αποδεδειγμένα κόστη μεταφοράς και αποθήκευσης προϊόντων έως την πώληση. Ανάλογο περιθώριο κέρδους, δηλαδή της τάξης του 30% θεσπίζεται επί της αξίας CIF και για τα βιομηχανικά αγαθά.

Επιπλέον, θεσπίζεται ανώτατο περιθώριο μεικτού κέρδους στο μέσο όρο των δέκα φτωχότερων χωρών της Ευρωπαϊκής Ένωσης για τις επιχειρήσεις εισαγωγής/παραγωγής αγροεφοδίων (φυτοφάρμακα, λιπάσματα, σπόροι) και αντίστοιχα το ανώτατο περιθώριο μεικτού κέρδους στις επιχειρήσεις λιανικής πώλησης αγροεφοδίων διαμορφώνεται σε ποσοστό 15% επί του τιμολογίου αγοράς από τον εισαγωγέα/παραγωγό προσαυξημένο κατά 10% για τα κόστη προώθησης των προϊόντων αυτών.

Για την προστασία της διαδικασίας εφαρμογής των μέτρων θεσπίζεται η κατάργηση κάθε είδους επιβραβεύσεων/εκπτώσεων που παρέχονται από τους εισαγωγείς/παραγωγούς σε μορφή προϊόντων ή πιστωτικού τιμολογίου για τις 66 βασικές κατηγορίες προϊόντων που αναφέρονται στον νόμο 5046/2023 στις συναλλαγές μεταξύ χονδρεμπόρων και λιανεμπόρων για χρονικό διάστημα αντίστοιχο της εφαρμογής κάθε μέτρου.

Μέτρα που έχει ήδη υλοποιήσει η Κυβέρνηση

• Η Κυβέρνηση ήδη με το άρθρο 54 του νόμου 5045/2023 έχει νομοθετήσει για την περιστολή φαινομένων αθέμιτης κερδοφορίας έως την 30ή Ιουνίου 2024, απαγορεύεται η αποκόμιση μικτού κέρδους από την πώληση οποιουδήποτε προϊόντος ή την παροχή οποιασδήποτε υπηρεσίας που είναι απαραίτητη για την υγεία, τη διατροφή, τη διαβίωση, τη μετακίνηση, τη θέρμανση, την παραγωγή ζεστού νερού χρήσεως και την ασφάλεια του καταναλωτή, καθώς και από την πώληση σχολικών ειδών και γεωργικών προϊόντων και τροφίμων, ιδίως πρώτων υλών για την παραγωγή λιπασμάτων, ζωοτροφών, ωμών δημητριακών παντός είδους, αλεύρων, ηλίανθου φυτικών ελαίων, όταν το περιθώριο μικτού κέρδους ανά μονάδα υπερβαίνει το αντίστοιχο περιθώριο μικτού κέρδους ανά μονάδα προ της 31ης Δεκεμβρίου 2021.

• Υποχρέωση των προμηθευτών νωπών προϊόντων να πωλούν τα προϊόντα τους στο λιανεμπόριο σε «καθαρές» τιμές (net – pricing). Επιτρέπονται παροχές (εκπτώσεις, πιστώσεις, κα.), για επιστροφές προϊόντων και φύρα, μόνο στο 3% της τιμής πώλησης προ εκπτώσεων, πιστώσεων και άλλων παροχών. Στη ρύθμιση υπάγονται νωπά φρούτα, λαχανικά και κρέατα.

• Μείωση παροχών προς τα Super Market: Υποχρέωση των προμηθευτών να μειώσουν κατά 30% τις παροχές που έχουν δώσει το 2023 στις εταιρείες λιανεμπορίου, με την υποχρέωση να μειώσουν ισόποσα τις αρχικές τιμές προμήθειας. Στη ρύθμιση υπάγονται γενικά καθαριστικά προϊόντα (απορρυπαντικά ρούχων, απορρυπαντικά πιάτων, καθαριστικά παντός είδους) και προϊόντα προσωπικής υγιεινής (σαμπουάν, αφρόλουτρα και conditioner, σαπούνια, οδοντόκρεμες, βρεφικές και παιδικές πάνες, σερβιέτες). H μεταρρύθμιση έφερε μειώσεις στις αρχικές τιμές προμήθειας σε πάνω από 4.015 βασικά καταναλωτικά προϊόντα, στις οικίες κατηγορίες που εντάσσονται στη ρύθμιση. Οι μειώσεις στις αρχικές τιμές προμήθειας κυμαίνονται μεταξύ 15% με 17%.

• Ορίστηκε πλαφόν στο περιθώριο μικτού κέρδους των εταιρειών που εισάγουν, παράγουν και διακινούν το βρεφικό γάλα στην Ελλάδα. Το πλαφόν ισούται με το λειτουργικό κόστος της επιχείρησης, στην οικεία κατηγορία προϊόντων, προσαυξημένο κατά 7% επί των καθαρών πωλήσεων. H μεταρρύθμιση έφερε μειώσεις στις αρχικές τιμές προμήθειας μεσοσταθμικά περίπου στο 15% στα περισσότερα προϊόντα βρεφικού γάλακτος.

• 3μηνη απαγόρευση στους προμηθευτές των σούπερ μάρκετ που αυξάνουν τις τιμές των προϊόντων τους να υλοποιούν προωθητικές ενέργειες εντός του καταστήματος για τα προϊόντα αυτά. Στη ρύθμιση υπάγονται σχεδόν το σύνολο των προϊόντων που πωλούνται σε σούπερ μάρκετ, εξαιρουμένων των νωπών προϊόντων (φρούτα, λαχανικά, κρέατα, ψάρια) και ορισμένων διαρκών καταναλωτικών αγαθών (πχ. ρούχα). Κατά το Φεβρουάριο 2024, μετά την εφαρμογή του μέτρου, ανατιμήθηκαν 890 κωδικοί προϊόντων, όταν την ίδια περίοδο πέρυσι (Φεβρουάριος 2023) ανατιμήθηκαν 3.760 κωδικοί προϊόντων. Η εφαρμογή της ρύθμισης φαίνεται να συνεισέφερε στο περιορισμό των ανατιμήσεων κατά 76% από έτος σε έτος.

• Πλήρης ενεργοποίηση της ΔΙΜΕΑ: H ΔΙΜΕΑ έχει διενεργήσει περισσότερους από 44 χιλ. ελέγχους το 2023 και τους πρώτους μήνες του 2024, επιβάλλοντάς συνολικά πρόστιμα άνω των €19 εκατ.

• Αναβάθμιση πλατφόρμας e-Καταναλωτής (διαθέσιμη από 29 Απριλίου 2024): Η πλατφόρμα παρέχει στον καταναλωτή τη δυνατότητα διαφανούς σύγκρισης τιμών σε -επί του παρόντος- 3.000 βασικά και ταχυκίνητα καταναλωτικά αγαθά, μέσα σε ελάχιστο χρόνο. Ακολούθως δίνεται η δυνατότητα ανεύρεσης του φθηνότερου καλαθιού με κριτήριο τις τιμές και τη διαθεσιμότητα των προϊόντων. Μέσω του χάρτη που υπάρχει στην πλατφόρμα, ο καταναλωτής έχει την δυνατότητα να ελέγξει όλα τα σούπερ μάρκετ που βρίσκονται πλησίον του τόπου διαμονής του, πριν ξεκινήσει τις αγορές. Με αυτόν τον τρόπο, εκτός από χρήματα, εξοικονομεί και χρόνο. Η διαφάνεια των τιμών ενισχύει τον ανταγωνισμό και δίνει στον καταναλωτή τη δυνατότητα να επιλέξει τις χαμηλότερες τιμές.

Επιπλέον σχολιασμός επί των προτεινόμενων ρυθμίσεων

• Ο ΣΥΡΙΖΑ προτείνει ένα μόνιμο μέτρο θέσπισης ανώτατου περιθωρίου μεικτού κέρδους, κάτι που είναι εξαιρετικά αμφίβολο αν συνάδει με την κοινοτική νομοθεσία, ενώ το περιθώριο κέρδος διαμορφώνεται με βάση το μεσοσταθμικό περιθώριο κέρδους των αντίστοιχα δέκα φτωχότερων χωρών της Ευρώπης, μέγεθος που είναι πρακτικά σχεδόν αδύνατο να διασταυρωθεί. Αντίθετα η Ελληνική Κυβέρνηση έχει ορίσει το περιθώριο μικτού κέρδους ανά μονάδα να μην υπερβαίνει το αντίστοιχο περιθώριο μικτού κέρδους ανά μονάδα προ της 31ης Δεκεμβρίου 2021, μέγεθος που είναι παρατηρήσιμο.

• Η θέσπιση μόνιμου πλαφόν κερδών σε όλο το μήκος της εφοδιαστικής αλυσίδας στα προϊόντα που εισάγονται ή παράγονται στην Ελλάδα δημιουργεί σοβαρό κίνδυνο από-επένδυσης και αποτρεπτικό παράγοντα για οποιαδήποτε νέα επένδυση στην Ελληνική αγορά. Επιπλέον αποτελεί κίνδυνο ελλείψεως βασικών αγαθών καθώς οι επιχειρήσεις του εξωτερικού δεν υποχρεούνται να πωλήσουν τα προϊόντα τους στην Ελλάδα, πωλώ δε μάλλον αν βρίσκουν καλύτερες τιμές στο εξωτερικό.

Με την πρώτη παράγραφο του άρθρου 2 με τίτλο «Επιβολή ανώτατου περιθωρίου κέρδους και επέκταση Προσωρινής Συνεισφοράς Αλληλεγγύης στα διύλιση πετρελαίου για το έτος 2023» θεσπίζεται ανώτατο περιθώριο μεικτού κέρδους στην διύλιση πετρελαίου και την παραγωγή προϊόντων διύλισης αυτού στο ύψος του μέσου όρου των αντίστοιχων αποδεδειγμένων περιθωρίων κέρδους της Ε.Ε. αναπροσαρμοζόμενων ανά μήνα. Το μέτρο έχει έκτακτο χαρακτήρα και διαρκεί για ένα έτος. Σε περίπτωση μη συμμόρφωσης των εταιριών, επιβάλλεται αποκλεισμός της εταιρείας από τα εθνικά και ευρωπαϊκά χρηματοδοτικά εργαλεία.

• Τα διυλιστήρια πωλούν με τιμές που διαμορφώνονται καθημερινά επί της χρηματιστηριακής τιμής Platts Μεσογείου που είναι κοινή για όλες τις χώρες της περιοχής και το μεγαλύτερο ποσοστό του τζίρου τους προέρχεται από εξαγωγές που εκ των πραγμάτων οι τιμές διάθεσης είναι ανταγωνιστικές και διαμορφώνονται με βάση τα διεθνή χρηματιστήρια. Συνεπώς το μέτρο δεν αναμένεται να έχει πρακτικό αποτέλεσμα.

• Τα περιθώρια μεικτού κέρδους της Ε.Ε. και μάλιστα αναπροσαρμοζόμενα ανά μήνα δεν είναι παρατηρήσιμα, αλλά δεδομένων των ανταγωνιστικών τιμών πώλησης δεν στοιχειοθετείται ότι τα Ελληνικά διυλιστήρια έχουν υψηλότερα κέρδη από τον μέσο όρο της Ε.Ε.

• Ο αποκλεισμός από Ευρωπαϊκά χρηματοδοτικά εργαλεία ομίλων που έχουν θυγατρικές σε πολλές χώρες του εξωτερικού είναι ανεφάρμοστος.

Με το άρθρο 3 με τίτλο «Μηχανισμός παρακολούθησης και αποτροπής υπερκερδών στις αγορές ηλεκτρικής ενέργειας» θεσπίζεται εσωτερικός μηχανισμός παρακολούθησης και αποτροπής υπερκερδών στις αγορές ηλεκτρικής ενέργειας.

Για κάθε προσφορά από μονάδα παραγωγής ηλεκτρικής ενέργειας, ελέγχεται εάν αυτή υπερβαίνει τη διοικητικά καθοριζόμενη τιμή προσφορών, όπως αυτή καθορίζεται από Κοινή Υπουργική Απόφαση. Εφόσον η εν λόγω προσφορά υπερβαίνει το παραπάνω όριο, τότε πραγματοποιείται ενδελεχής δευτερογενής έλεγχος από τη Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων. Τα αποτελέσματα του ελέγχου κοινοποιούνται στον αρμόδιο Υπουργό Περιβάλλοντος και Ενέργειας και στην Επιτροπή Ανταγωνισμού, και η Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων εισηγείται διοικητικές κυρώσεις και νομοθετικές ρυθμίσεις για την επιστροφή τυχόν υπερκερδών.

• Το Ευρωπαϊκό πλαίσιο που θεσπίστηκε προσωρινά για την Ουκρανική και κατά συνέπεια ενεργειακή κρίση, επέτρεψε στη χώρα μας και κατόπιν έγκρισης της Επιτροπής στη βάση προσωρινού και έκτακτου χαρακτήρα του μέτρου, τη λειτουργία του μηχανισμού αυτόματης παρακράτησης κερδών στις εταιρίες ενέργειας έως και τον Δεκέμβριο του 2023 (από τον οποίον παρακρατήθηκαν υπερκέρδη της τάξης των 5 δισ. ευρώ κατά τη διάρκεια της κρίσης), ενώ κατόπιν οι τιμές ηλεκτρικής ενέργειας έχουν επιστρέψει σε πολύ χαμηλότερα επίπεδα προσεγγίζοντας τις τιμές πριν την κρίση.

• Οποιαδήποτε μονιμοποίηση μηχανισμού παρακράτησης κερδών ή ανώτατου πλαφόν κέρδους είναι εξαιρετικά αμφίβολο αν συνάδει με τους Ευρωπαϊκούς κανόνες, ενώ πλέον δεν αναμένεται να έχει ουσιαστική επίδραση στις τιμές, με δεδομένο τα επίπεδα που αυτές έχουν διαμορφωθεί. Αντίθετα είναι εξαιρετικά πιθανό να οδηγήσει σε από-επένδυση στον κλάδο ενέργειας και μείωση του ανταγωνισμού εις βάρους του καταναλωτή.

• Σε κάθε περίπτωση το νέο ανταγωνιστικό πλαίσιο τιμολογίων, η σημαντική διασπορά των εταιριών που έχει παρατηρηθεί τα τελευταία έτη, αλλά και η συστηματική παρακολούθηση της αγοράς που ήδη διενεργείται από τη ΡΑΑΕΥ (https://www.rae.gr/parakolouth...) διασφαλίζουν τις προσιτές τιμές στους καταναλωτές που παρατηρούμε σήμερα. Σε κάθε περίπτωση εάν παρατηρηθούν και πάλι σημαντικές αυξήσεις στις τιμές φυσικού αερίου και άρα ηλεκτρικής ενέργειας που συνεπάγονται την ύπαρξη υπερκερδών, το κράτος διαθέτει πλέον τα εργαλεία και είναι έτοιμο να επέμβει, σύμφωνα πάντα με το Ευρωπαϊκό πλαίσιο.

Με το άρθρο 7 με τίτλο «ΜΕΙΩΣΗ ΚΟΣΤΟΥΣ ΑΓΡΟΤΙΚΟΥ ΡΕΥΜΑΤΟΣ» θεσμοθετείται ειδική έκπτωση στη διάθεση προϊόντων ηλεκτρικής ενέργειας για τους δικαιούχους αγρότες και κτηνοτρόφους η οποία ορίζεται στο 50% της εκάστοτε τελικής βασικής τιμής προμήθειας ηλεκτρικής ενέργειας και χορηγείται μέσω της διαμόρφωσης ειδικού προϊόντος διάθεσης ηλεκτρικής ενέργειας από τις εταιρείες παρόχους, το οποίο θα πρέπει να φέρει διακριτό τίτλο περιλαμβάνοντας το λεκτικό "ΑΓΡΟΕΝΕΡΓΕΙΑ". Για τον υπολογισμό του ύψους της τελικής χρέωσης εφαρμόζεται έκπτωση 50% επί της τελικής τιμής διάθεσης, όπως αυτή διαμορφώνεται από τον νόμο 4951/2022. Για τις ανάγκες της παρούσας ρύθμισης η τελική τιμή διάθεσης παραμένει σταθερή κατ΄ ελάχιστον για έξι (12) μήνες.

• Η Κυβέρνηση τον Απρίλιο του 2024 προχώρησε στην έκδοση ΚΥΑ η οποία προσδιορίζει τις υποχρεώσεις των προμηθευτών για την παροχή του τιμολογίου «ΓΑΙΑ» στους αγρότες οι οποίοι αποκτούν πρόσβαση σε μακροχρόνια (10ετή) βάση σε χαμηλές τιμές ηλεκτρικής ενέργειας. Παράλληλα δόθηκε η δυνατότητα εξόφλησης των οφειλών τους σε δέκα έτη.

• Η προτεινόμενη από τον ΣΥΡΙΖΑ έκπτωση 50% επί της τελικής τιμής θα σήμαινε σταυροειδής επιδοτήσεις προς τους καταναλωτές αγροτικού ρεύματος έναντι των λοιπών καταναλωτών και πιθανώς εγείρει θέματα ανταγωνισμού, πωλώ δεν μάλλον αν υιοθετηθεί με νομοθετική παρέμβαση. Συνεπώς μια τέτοια ρύθμιση απαιτεί προηγούμενη έγκριση από την DG-COM.

Με το άρθρο 8 με τίτλο «ΜΕΙΩΣΗ ΚΟΣΤΟΥΣ ΦΥΤΙΚΗΣ ΚΑΙ ΚΤΗΝΟΤΡΟΦΙΚΗΣ ΠΑΡΑΓΩΓΗΣ» προβλέπεται η τροποποίηση του υπάρχοντος νόμου για τα μικτά περιθώρια κέρδους που υιοθέτηση η παρούσα κυβέρνηση (Ν. 5045/2023) ώστε στο πεδίο εφαρμογής να προστεθεί ρητώς και η «εμπορική διάθεση σε επαγγελματίες αγρότες, κτηνοτρόφους και συνεταιριστικές ομάδες και συνεταιρισμούς αυτών λιπασμάτων και ζωοτροφών».

• Σημειώνεται ότι η σημερινή διάταξη ήδη περιλαμβάνει (α) ρητώς τη πώληση πρώτων υλών για την παραγωγή λιπασμάτων και ζωοτροφών, καθώς και (β) τη πώληση οποιουδήποτε προϊόντος που είναι απαραίτητο για τη διατροφή. Η εν λόγω διάταξη αποσαφηνίζεται ότι ο νόμος εφαρμόζεται και στην εμπορική διάθεση λιπασμάτων, στο βαθμό που δεν καλύπτεται από την υπάρχουσα πρόβλεψη του νόμου για προϊόντα απαραίτητα για τη διατροφή.

Με το άρθρο 9 με τίτλο «Σύσταση Μηχανισμού Ελέγχου Αγοράς Αγροτικών Προϊόντων» συνιστάται αυτοτελής Μονάδα Μηχανισμού Ελέγχου Τιμών Αγροτικών Προϊόντων του Υπουργείου Αγροτικής Ανάπτυξης & Τροφίμων, υπαγόμενη στην Γενική Διεύθυνση Τροφίμων. Σκοπός της Μονάδας Μηχανισμού Ελέγχου Τιμών Αγροτικών Προϊόντων, είναι η διασφάλιση της εύρυθμης λειτουργίας της αγοράς αγροτικών προϊόντων, σε όλα τα στάδια παραγωγής, αποθήκευσης, επεξεργασίας, μεταποίησης και τελικής διάθεσης των αγροτικών προϊόντων, καθώς και η καταπολέμηση των αθέμιτων εμπορικών πρακτικών του νόμου 4792/2021. Έργο της Μονάδας Μηχανισμού Ελέγχου Τιμών Αγροτικών Προϊόντων είναι η δημιουργία και τήρηση κεντρικού ψηφιακού συστήματος καταγραφής και διαχείρισης των δεδομένων της αξίας των αγροτικών προϊόντων και των στοιχείων που την διαμορφώνουν και η δημιουργία και τήρηση κεντρικού ψηφιακού συστήματος καταγραφής των καταγγελιών, των εκθέσεων ελέγχων και των κυρώσεων. Για τον έλεγχο της αγοράς αγροτικών προϊόντων και την αντιμετώπιση των αθέμιτων εμπορικών πρακτικών η Μονάδα στελεχώνεται με ελεγκτές.

• Για την αξιολόγηση της πρότασης θα πρέπει να εξεταστεί εάν υπάρχουν ήδη σχετικές αρμοδιότητες σε άλλες μονάδες του Υπουργείου Αγροτικής Ανάπτυξης ή του Υπουργείου Ανάπτυξης.

Με το άρθρο 10 με τίτλο «Διοικητικά μέτρα κατά των επιχειρήσεων παραγωγής και εμπορίας τροφίμων, βιομηχανικών αγαθών και αγροεφοδίων που παραβαίνουν τις διατάξεις του άρθρου 1» οι αναθέτουσες δημόσιες αρχές αποκλείουν μια εταιρεία από τη συμμετοχή σε οποιοδήποτε στάδιο της διαδικασίας ανάθεσης δημόσιας σύμβασης, εφ’ όσον λάβουν γνώση ότι εναντίον της εταιρείας έχει επιβληθεί τελεσίδικα πρόστιμο εντός των τελευταίων πέντε (5) ετών για παράβαση του άρθρου 54 του Ν. 5045/2023 περί Περιστολής Φαινομένων Αθέμιτης Κερδοφορίας ή των άρθρων 101 και 102 της Συνθήκης Λειτουργίας της Ευρωπαϊκής Ένωσης ή του Ν. 3959/2011 περί της Προστασίας του Ελεύθερου Ανταγωνισμού.

Σε όποιον παραβιάζει την παρ. 1 του άρθρου 54 του Ν. 5045/2023 επιβάλλεται πρόστιμο που πρέπει να είναι αποτελεσματικό, αναλογικό και αποτρεπτικό, μπορεί δε να φθάνει μέχρι ποσοστού δέκα τοις εκατό (10%) του συνολικού κύκλου εργασιών της επιχείρησης εντός της χώρας κατά την προηγούμενη της έκδοσης της απόφασης χρήση. Σκοπός του άρθρου είναι να προσαρμοστεί το υπάρχον πλαίσιο, καθότι φέρνει πολυεθνικές με τζίρο δεκάδων δισεκατομμυρίων αντιμέτωπες με ισοϋψές πρόστιμο έως 1 εκατομμύριο ευρώ (1.000.000€) με μικρότερες επιχειρήσεις με τζίρο μερικών εκατοντάδων χιλιάδων.

• Μια τέτοια ρύθμιση θα πρέπει να εξεταστεί από την Επιτροπή Ανταγωνισμού εάν εξυπηρετεί τους σχετικούς σκοπούς αποτελεσματικής επιβολής προστίμων.

Η ανάλυση του κόστους των φορολογικών προτάσεων του ΣΥΡΙΖΑ

Το νομοσχέδιο αποτελείται από 15 άρθρα τα οποία περιλαμβάνουν:

• 10 άρθρα με μειώσεις φόρων: Τα άρθρα 1, 2, 3, 4, 7, 8, 9, 13, 14, 15

• 3 άρθρα με αυξήσεις φόρων: Τα άρθρα 5, 10, 11

• 2 άρθρα δημοσιονομικά σχεδόν ουδέτερα: Τα άρθρα 6 και 12

Επιπλέον των ανωτέρω μέτρων, ο ΣΥΡΙΖΑ προτείνει με τα άρθρα 10-11 ενσωμάτωση των μερισμάτων, των τόκων καταθέσεων, των δικαιωμάτων και του εισοδήματος από υπεραξία μεταβίβασης κεφαλαίου στην φορολογική κλίμακα, αθροιζόμενο με τα λοιπά εισοδήματα και με φορολογία έως 49%.

Σημειώνεται ότι το 2023 (φορολογικό έτος 2022) δηλώθηκαν μερίσματα ύψους 4,7 δισ. ευρώ, τόκοι και δικαιώματα ύψους 380 εκατ. ευρώ και εισοδήματα από υπεραξία μεταβίβασης κεφαλαίου ύψους 1,1 δισ. ευρώ. Εάν όλα τα ανωτέρω εισοδήματα προστεθούν στη κλίμακα και το δηλωθέν ποσό παραμείνει στα περσινά επίπεδα, προκύπτει επιπλέον έσοδο της τάξης έως 2,2 δισ. ευρώ ετησίως. Ωστόσο, τα μερίσματα έχουν σημαντική ελαστικότητα ανάλογα με τον συντελεστή φορολόγησή τους, καθώς είναι στην επιλογή της επιχείρησης η διανομή ή μη μερίσματος και σε ποιο ύψος. Το 2019 με συντελεστή 10% δηλώθηκαν 1,4 δισ. ευρώ μερίσματα (αντίστοιχα και τα προηγούμενα έτη 2017-2018 τα μερίσματα ήταν περί του 1,3 δισ. ευρώ), με αναλογούν φόρο 142 εκατ. ευρώ. Μετά την μείωση στο 5% είχαμε δηλωθέντα μερίσματα 5,3 δισ. ευρώ το 2020, 4,2 δισ. ευρώ το 2021 και 4,7 δισ. ευρώ το φορολογικό έτος 2022 με αναλογούν φόρο 233 εκατ. ευρώ. Είναι προφανές ότι σε περίπτωση αύξησης, οι επιχειρήσεις θα προτιμήσουν και πάλι, την μη διανομή μερίσματος, όπως έκαναν παλαιότερα. Η δε φορολόγηση και τον τόκων καταθέσεων στην κλίμακα είναι ένα μέτρο αντίθετο προς την αποταμίευση και επικίνδυνο για φυγή κεφαλαίων από το εγχώριο τραπεζικό σύστημα.

Σχολιασμός επί των άρθρων:

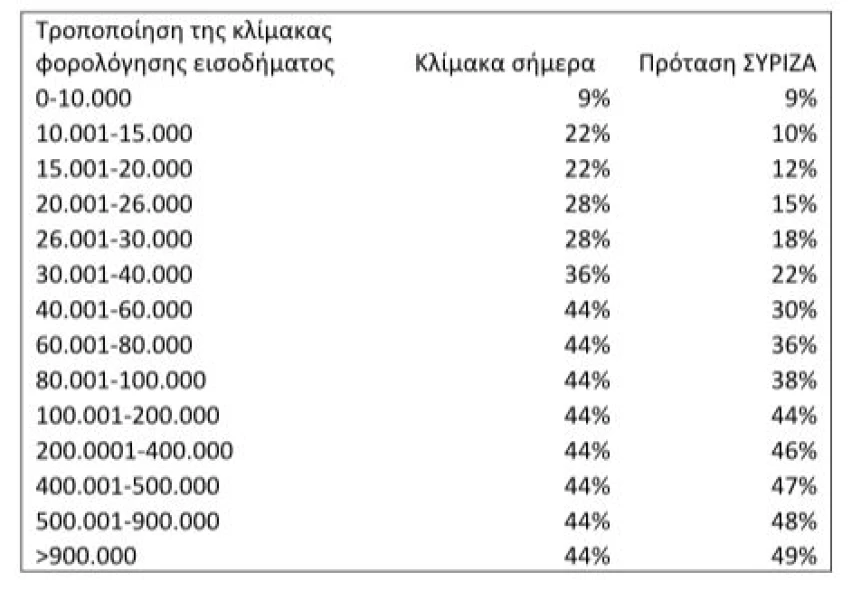

Με το 1ο άρθρο προτείνεται η τροποποίηση της φορολογική κλίμακας με μείωση των συντελεστών μεταξύ 10.000 και 100.000 ευρώ και αύξηση των συντελεστών για εισοδήματα άνω των 200.000 ευρώ με συντελεστή φορολόγησης έως και 49%.

Με το 2ο άρθρο προτείνεται η αύξηση της μείωσης φόρου (και άρα το αφορολόγητο όριο) από 777 ευρώ (αφορολόγητο 8.636) σε 900 ευρώ (αφορολόγητο 10.000 ευρώ) για τους φορολογούμενους χωρίς τέκνα, όσο ισχύει για τους φορολογούμενους με 1 τέκνο.

• Σημειώνεται ότι αυτό το μέτρο είναι έναντι του πλαισίου αντιμετώπισης του δημογραφικού προβλήματος που σήμερα δίνονται κίνητρα για την απόκτηση τέκνου (και ιδίως του πρώτου). Σημειώνεται ότι μόλις πρόσφατα από 1/1/2024, αυξήθηκε το αφορολόγητο για οικογένειες με 1 παιδί από τα 9.000 στα 10.000 ευρώ (και αντίστοιχα κατά 1.000 ευρώ για τις λοιπές οικογένειες με παιδιά).

Με το 3ο άρθρο προτείνεται η εφαρμογή των ανωτέρω μειώσεων φόρων (και άρα και του αφορολογήτου ορίου) και για τα εισοδήματα από επιχειρηματική δραστηριότητα φυσικών προσώπων.

• Με τον συνδυασμό των προβλέψεων των άρθρων 1 έως 3 και με βάση τις δηλώσεις εισοδήματος έτους 2023 (φορολογικό έτος 2022) εκτιμάται απώλεια εσόδων από τη μείωση του αναλογούντος φόρου εισοδήματος φυσικών προσώπων ύψους περίπου 3,5 δισ. ευρώ ετησίως.

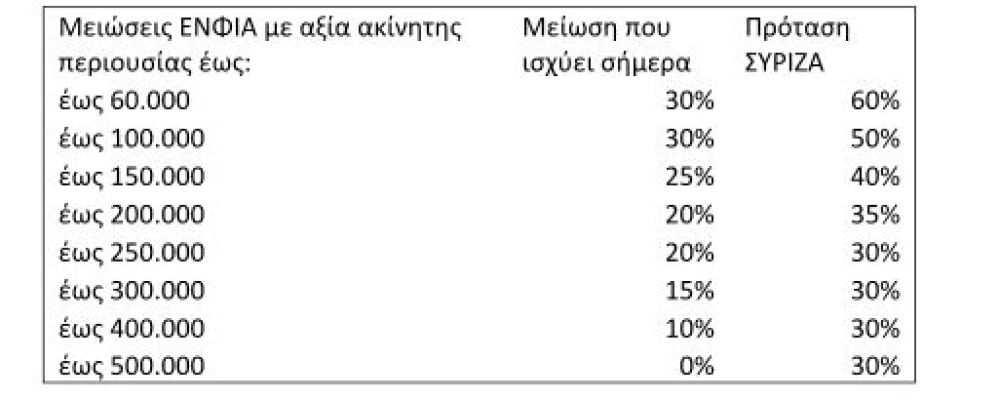

Με το 4ο άρθρο προτείνεται μείωση του ΕΝΦΙΑ ανάλογα με τη συνολική αξία της ακίνητης περιουσίας ως εξής:

• Σύμφωνα με τα στοιχεία του ΕΝΦΙΑ 2024 οι ανωτέρω μειώσεις αναμένεται να προκαλέσουν μείωση του βεβαιωθέντος φόρου κατά 323 εκατ. ευρώ ετησίως.

• Σημειώνεται ότι εφαρμογή μείωσης φόρου έως 500.000 ευρώ έρχεται σε αντίθεση με την εφαρμογή συμπληρωματικού φόρου σε ακίνητη περιουσία άνω των 400.000 όπως προτείνεται στο άρθρο 5 του νομοσχεδίου.

Με το 5ο άρθρο προτείνεται η θέσπιση συμπληρωματικού ΕΝΦΙΑ Μεγάλης Ακίνητης Περιουσίας για φυσικά πρόσωπα που έχουν συνολική ακίνητη περιουσία άνω των 400.000 ευρώ με συντελεστές που κυμαίνονται από 0,5% έως 1,2% επί της αξίας της περιουσίας στην προτεινόμενη κλίμακα.

• Με βάση τα στοιχεία του ΕΝΦΙΑ 2024 προκύπτει αύξηση του βεβαιωθέντος φόρου κατά 496 εκατ. ευρώ ετησίως.

• Η επιβάρυνση αφορά 196.141 φορολογούμενους. Σημειώνεται ότι ο ανωτέρω φόρος επιβάλλεται συμπληρωματικά του φόρου επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου που επιβάλλεται σήμερα σε δικαιώματα με αξία άνω των 400.000 ευρώ σύμφωνα με το άρθρο 4 (παρ. 3) του Ν. 4223/2013.

Με το 6ο άρθρο προτείνεται η αντικατάσταση του συντελεστή φορολόγησης κερδών νομικών προσώπων από 22% σε δύο κλίμακες: 17% για κέρδη έως 220.000 ευρώ και 24% για κέρδη άνω των 220.000 ευρώ.

• Με βάση τις δηλώσεις εισοδήματος έτους 2023 (φορολογικό έτος 2022) εκτιμάται σχεδόν ουδέτερο δημοσιονομικό αποτέλεσμα, συγκεκριμένα αύξηση εσόδων από τη μείωση του αναλογούντος φόρου εισοδήματος νομικών προσώπων ύψους περίπου 2 εκατ. ευρώ ετησίως.

• Ωστόσο το προτεινόμενο μέτρο αποτελεί αντικίνητρο για την δήλωση των πραγματικών κερδών, καθώς και αντικίνητρο για την αύξηση του μεγέθους των επιχειρήσεων. Είναι ευνόητο ότι πολλές επιχειρήσεις είτε θα δηλώσουν λιγότερα κέρδη άνω των 220.000 ευρώ, είτε θα τιμολογήσουν μέσω άλλων επιχειρήσεων, που θα έχουν τον χαμηλότερο συντελεστή (17%). Συνεπώς, το μέτρο λαμβάνοντας υπόψη την αλλαγή της συμπεριφοράς των επιχειρήσεων αναμένεται να έχει τελικά αρνητική δημοσιονομική επίπτωση.

Με το 7ο άρθρο προτείνεται κατάργηση της προκαταβολής φόρου για τα φυσικά πρόσωπα.

• Σύμφωνα με τα στοιχεία βεβαίωσης φόρου φυσικών προσώπων έτους 2023, από την προτεινόμενη ρύθμιση προκαλείται εφάπαξ μείωση εσόδων από τη μείωση της βεβαίωσης φόρου κατά 404 εκατ. ευρώ.

• Υπενθυμίζεται ότι η παρούσα Κυβέρνηση μείωσε την προκαταβολή φόρου στο 55% για τα φυσικά πρόσωπα που την είχε αυξήσει στο 100% ο ΣΥΡΙΖΑ.

Με το 8ο άρθρο προτείνεται κατάργηση της προκαταβολής φόρου για τα νομικά πρόσωπα.

• Σύμφωνα με τα στοιχεία βεβαίωσης φόρου νομικών προσώπων έτους 2023, από την προτεινόμενη ρύθμιση προκαλείται εφάπαξ μείωση εσόδων από τη μείωση της βεβαίωσης φόρου κατά 3,77 δισ. ευρώ.

• Υπενθυμίζεται ότι η παρούσα Κυβέρνηση μείωσε την προκαταβολή φόρου στο 80% για τα νομικά πρόσωπα που την είχε αυξήσει στο 100% ο ΣΥΡΙΖΑ.

Με το 9ο άρθρο προτείνεται μείωση του φόρου εισοδήματος από ακίνητη περιουσία για εισοδήματα έως 12.000 από 15% σε 5%. Παραμένουν οι συντελεστές 35% και 45% που ισχύουν για εισοδήματα από 12.001 και από 35.000 ευρώ αντίστοιχα.

• Με βάση τις δηλώσεις εισοδήματος έτους 2023 (φορολογικό έτος 2022) εκτιμάται απώλεια εσόδων από τη μείωση του αναλογούντος φόρου εισοδήματος από ακίνητα φυσικών προσώπων ύψους 656 εκατ. ευρώ ετησίως.

Με το 10ο άρθρο προτείνεται η αντικατάσταση της αυτοτελούς φορολόγησης μερισμάτων, τόκων και δικαιωμάτων με ενσωμάτωση των εισοδημάτων αυτών προσθετικά στην προοδευτική κλίμακα φορολόγησης λοιπών εισοδημάτων (9% έως 49%)

• Με βάση τις δηλώσεις εισοδήματος έτους 2023 (φορολογικό έτος 2022) και με την υπόθεση ότι τα δηλωθέντα σχετικά ποσά παραμένουν σταθερά, εκτιμάται αύξηση εσόδων από την αύξηση του αναλογούντος φόρου εισοδήματος φυσικών προσώπων περίπου 1,9 δισ. ευρώ ετησίως.

• Σημειώνεται ότι το 2023 (φορολογικό έτος 2022) δηλώθηκαν μερίσματα (που φορολογούνται αυτοτελώς με 5%) ύψους 4,66 δισ. ευρώ, τόκοι (που φορολογούνται αυτοτελώς με 15%) ύψους 337 εκατ. ευρώ και δικαιώματα (που φορολογούνται αυτοτελώς με 20%) ύψους 43 εκατ. ευρώ.

• Ωστόσο, τα μερίσματα έχουν σημαντική ελαστικότητα ανάλογα με τον συντελεστή φορολόγησή τους, καθώς είναι στην επιλογή της επιχείρησης η διανομή ή μη μερίσματος και σε ποιο ύψος. Το 2019 με συντελεστή 10% δηλώθηκαν 1,4 δισ. ευρώ μερίσματα (αντίστοιχα και τα προηγούμενα έτη 2017-2018 τα μερίσματα ήταν περί του 1,3 δισ. ευρώ), με αναλογούν φόρο 142 εκατ. ευρώ. Μετά την μείωση στο 5% είχαμε δηλωθέντα μερίσματα 5,3 δισ. ευρώ το 2020, 4,2 δισ. ευρώ το 2021 και 4,7 δισ. ευρώ το φορολογικό έτος 2022 με αναλογούν φόρο 233 εκατ. ευρώ. Είναι προφανές ότι σε περίπτωση αύξησης, οι επιχειρήσεις θα προτιμήσουν και πάλι, την μη διανομή μερίσματος, όπως έκαναν παλαιότερα.

• Η φορολόγηση και τον τόκων καταθέσεων στην κλίμακα είναι ένα μέτρο αντίθετο προς την αποταμίευση και επικίνδυνο για φυγή κεφαλαίων από το εγχώριο τραπεζικό σύστημα.

Με το 11ο άρθρο προτείνεται η αντικατάσταση της αυτοτελούς φορολόγησης εισοδημάτων από υπεραξία μεταβίβασης κεφαλαίου (15%) με ενσωμάτωση των εισοδημάτων αυτών προσθετικά στην προοδευτική κλίμακα φορολόγησης λοιπών εισοδημάτων (9% έως 49%)

• Με βάση τις δηλώσεις εισοδήματος έτους 2023 (φορολογικό έτος 2022) και με την υπόθεση ότι τα δηλωθέντα σχετικά ποσά παραμένουν σταθερά, εκτιμάται αύξηση εσόδων από την αύξηση του αναλογούντος φόρου εισοδήματος φυσικών προσώπων περίπου 0,3 δισ. ευρώ ετησίως.

• Σημειώνεται ότι το 2023 (φορολογικό έτος 2022) δηλώθηκαν εισοδήματα από υπεραξία μεταβίβασης κεφαλαίου (που φορολογούνται αυτοτελώς με 15%) ύψους 1,1 δις. ευρώ.

• Η φορολόγηση της υπεραξίας μεταβίβασης κεφαλαίου με τρόπο αθροιζόμενο με τα λοιπά εισοδήματα είναι μέτρο αντι-αναπτυξιακό καθώς αυξάνει τα εμπόδια και το κόστος στη μεταβίβαση επιχειρήσεων. Είναι αντιληπτό ότι η αύξηση του σχετικού φόρου αναμένεται και σε αυτή τη περίπτωση να μειώσει τα σχετικά δηλωθέντα εισοδήματα και άρα τα φορολογικά έσοδα.

Με το 12ο άρθρο ορίζεται ο τρόπος παρακράτησης φόρου μερισμάτων. Αποτελεί τεχνικό άρθρο που συνοδεύει το άρθρο 10.

Με το 13ο άρθρο καταργείται το ελάχιστο ποσό καθαρού εισοδήματος από την άσκηση επαγγελματικής δραστηριότητας που θεσπίστηκε πρόσφατα.

• Προκαλείται εκτιμώμενη απώλεια εσόδων από τη βεβαίωση του φόρου εισοδήματος φυσικών προσώπων ύψους 600 εκατ. ευρώ ετησίως.

Με το 14ο άρθρο μειώνονται οι ασφαλιστικές εισφορές στον ιδιωτικό τομέα (εξαιρείται το δημόσιο) κατά 1,13% ετησίως και έως 4,5% στην τετραετία.

• Από το μέτρο προκαλείται εκτιμώμενη καθαρή απώλεια εσόδων ύψους 0,43 δισ. ευρώ το 1ο έτος, 0,86 δισ. ευρώ το 2ο έτος, 1,28 δισ. ευρώ το τρίτο έτος και 1,7 δισ. ευρώ το 4ο έτος εφαρμογής. Η συνολική απώλεια εσόδων ανέρχεται σε 4,27 δισ. ευρώ στην τετραετία.

Με το 15ο άρθρο καταργείται το τέλος επιτηδεύματος για τους επιτηδευματίες και ασκούντες ελευθέριο επάγγελμα.

• Σημειώνεται ότι το τέλος επιτηδεύματος για τη συγκεκριμένη ομάδα ήδη έχει μειωθεί κατά 50% από 1/1/2024. Η πλήρης κατάργηση έχει εκτιμώμενη επιπλέον απώλεια εσόδων ύψους 120 εκατ. ευρώ ετησίως.