Η γαλλική τράπεζα Société Générale σε ειδικό report της για την ελληνική οικονομία εκθειάζει τις καλύτερες επιδόσεις της χώρας σε σχέση με την υπόλοιπη Ζώνη του Ευρώ.

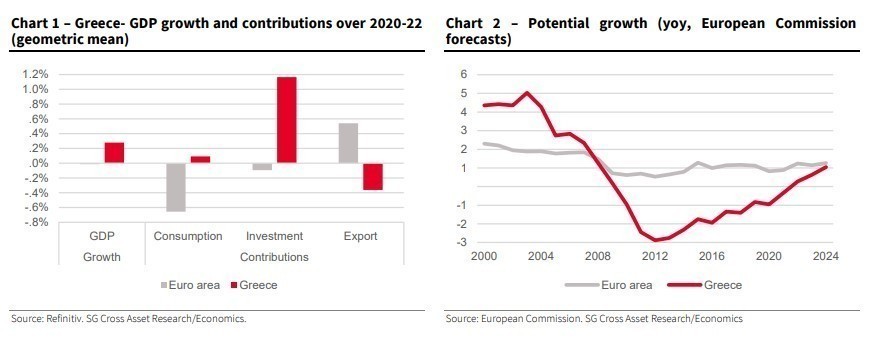

Η SocGen εξηγεί ότι η άνοδος του ΑΕΠ 6,5% υψηλότερα από το προ-πανδημίας επίπεδα, έναντι μόλις 2,5% για την Ευρωζώνη δείχνουν πόσο αποτελεσματική ήταν η δημοσιονομική αντίδραση της χώρας, πόσο αποτελεσματικές οι προηγούμενες διαρθρωτικές μεταρρυθμίσεις και η ανάκαμψη του τουρισμού.

Το βασικό σημείο

Το σημείο που εστιάζει είναι οι βουλευτικές εκλογές του Μαΐου, οι οποίες σε αντίθεση με τις προηγούμενες εκλογές, θα γίνουν με σύστημα απλής αναλογικής, το οποίο πιθανότατα θα οδηγήσει σε ένα εξαιρετικά κατακερματισμένο κοινοβούλιο. Σύμφωνα με τις δημοσκοπήσεις, η απερχόμενη Νέα Δημοκρατία προηγείται με περίπου 34% της πρόθεσης ψήφου, ακολουθούμενη στενά από το αριστερό κόμμα ΣΥΡΙΖΑ με 29% και το σοσιαλιστικό κόμμα ΠΑΣΟΚ με 11%. Αριθμητικά ή πολιτικά, ο σχηματισμός κυβέρνησης συνασπισμού (μεταξύ ΝΔ και ΠΑΣΟΚ ή ΣΥΡΙΖΑ και ΠΑΣΟΚ) θα είναι δύσκολος, παρόλο που τα κόμματα αυτά έχουν δεσμευτεί σε γενικές γραμμές για τις μεταρρυθμίσεις.

Οι προβληματικοί συνασπισμοί

Πιο «προβληματικοί» συνασπισμοί, σύμφωνα με τη SocGen, για τις αγορές και την ΕΕ θα ήταν είτε o συνδυασμός ΝΔ – Ελληνική Λύση (ένα ευρωσκεπτικιστικό υπερεθνικιστικό κόμμα), είτε ΣΥΡΙΖΑ-ΠΑΣΟΚ-ΜΕΡΑ-25, το τελευταίο είναι κόμμα του πρώην υπουργού Οικονομικών Γιάνη Βαρουφάκη. Αλλά, όπως και οι άλλες δύο επιλογές, οι συνδυασμοί αυτοί πιθανότατα δεν θα έχουν απόλυτη πλειοψηφία ή την πολιτική βούληση να σχηματίσουν κυβέρνηση. Δεύτερος εκλογικός γύρος μέχρι τις αρχές Ιουλίου φαίνεται πιθανός, αλλά με ένα διαφορετικό ημιαναλογικό σύστημα. Με τις τρέχουσες δημοσκοπήσεις, η ΝΔ θα εξακολουθούσε να υπολείπεται της απόλυτης πλειοψηφίας κατά περίπου 20 έδρες. Κατά συνέπεια, θα πρέπει να σχηματιστεί κυβέρνηση συνασπισμού ή κυβέρνηση μειοψηφίας, με τους κινδύνους πολιτικής παράλυσης που αυτό συνεπάγεται.

Τι βλέπει για την οικονομία και την επενδυτική βαθμίδα

Η βελτίωση των θεμελιωδών μεγεθών θα πρέπει να στηρίξει την αναβάθμιση σε επενδυτική βαθμίδα (IG) το αργότερο έως το τέλος του 2024. Το πιο πιθανό χρονοδιάγραμμα θα πρέπει να είναι το τέλος του 2023, καθώς οι οίκοι αξιολόγησης υιοθετούν γενικά μια προσεκτική προσέγγιση κατά την αναβάθμιση και για να αποφύγουν τη μεταβλητότητα και τυχόν αντιστροφή προηγούμενων αξιολογήσεων, πρέπει να έχουν επίγνωση των πιθανών κινδύνων. Οι βουλευτικές εκλογές του Μαΐου είναι ένας από τους κινδύνους που θα μπορούσαν να κάνουν πιο σύνθετα τα πράγματα.

Το χειρότερο σενάριο για τα SocGen είναι η νέα κυβέρνηση συνασπισμού να αντιστρέψει τις διαρθρωτικές μεταρρυθμίσεις που θεωρούνται ζωτικής σημασίας για την οικονομική και δημοσιονομική βελτίωση της Ελλάδας, αν και είναι πολύ απίθανο αυτό να συμβεί. Οι οίκοι αξιολόγησης δεν θα σπεύσουν να αναβαθμίσουν πριν μειωθεί αυτή η αβεβαιότητα των εκλογών.

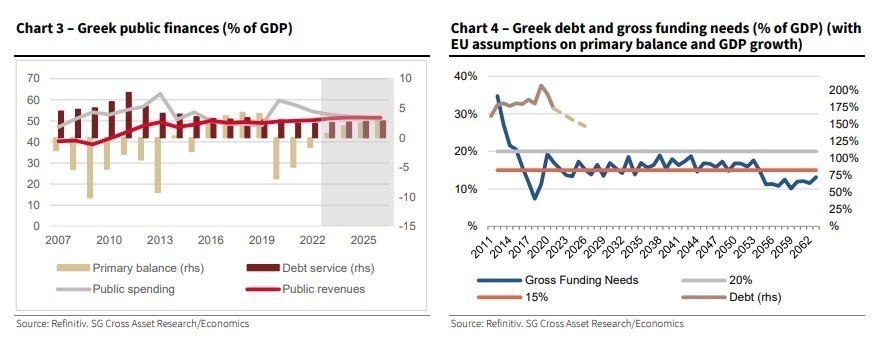

Παράλληλα, η εξέλιξη των δημόσιων οικονομικών της Ελλάδας είναι εντυπωσιακή, με το δημόσιο χρέος της να έχει πέσει πιθανότατα κάτω από το 180% του ΑΕΠ το 2022, το χαμηλότερο επίπεδο των τελευταίων δέκα ετών και μειωμένο κατά 35% από την κορύφωσή του το 2020. Αυτή η πτωτική πορεία πιθανότατα να συνεχιστεί και τα επόμενα χρόνια, καθώς το χρέος της Ελλάδας λαμβάνει κυρίως τη μορφή επίσημων δανείων από επίσημους δανειστές όπως EFSF, ESM, ΔΝΤ κ.λπ., και στο πλαίσιο των διαφόρων προγραμμάτων διάσωσης, η διάρκεια του ελληνικού χρέους επεκτάθηκε στα 20 έτη, σε σύγκριση με περίπου επτά έτη για τη ζώνη του ευρώ.

Οι μεταρρυθμίσεις που εφαρμόστηκαν μετά την κρίση, μπόρεσαν να βελτιώσουν διαρθρωτικά την είσπραξη των εσόδων της χώρας. Οι δημόσιες δαπάνες διατηρήθηκαν υπό έλεγχο και αυτό επέτρεψε στην Ελλάδα να δει μεγάλα πλεονάσματα πρωτογενούς ισοζυγίου πριν από την πανδημία. Η SοcGen αναμένει ότι αυτό θα συνεχιστεί από το 2023 και μετά, με πρωτογενή πλεονάσματα σε συνδυασμό με τις περιορισμένες δανειακές ανάγκες και την ισχυρή ανάπτυξη να επιτρέπουν τη μείωση του δημόσιου χρέους κατά την επόμενη πενταετία.

Είναι σημαντικό ότι οι ακαθάριστες χρηματοδοτικές ανάγκες της Ελλάδας θα παραμείνουν χαμηλές τα επόμενα χρόνια, συμβάλλοντας στη διατήρηση των αποδόσεων των κρατικών ομολόγων σε χαμηλά επίπεδα έως ότου το ελληνικό δημόσιο χρέος επανέλθει σε πιο βιώσιμα επίπεδα.

Με πληροφορίες από capital, newsmoney